Материалы по тегу: анализ рынка

|

15.12.2025 [09:09], Сергей Карасёв

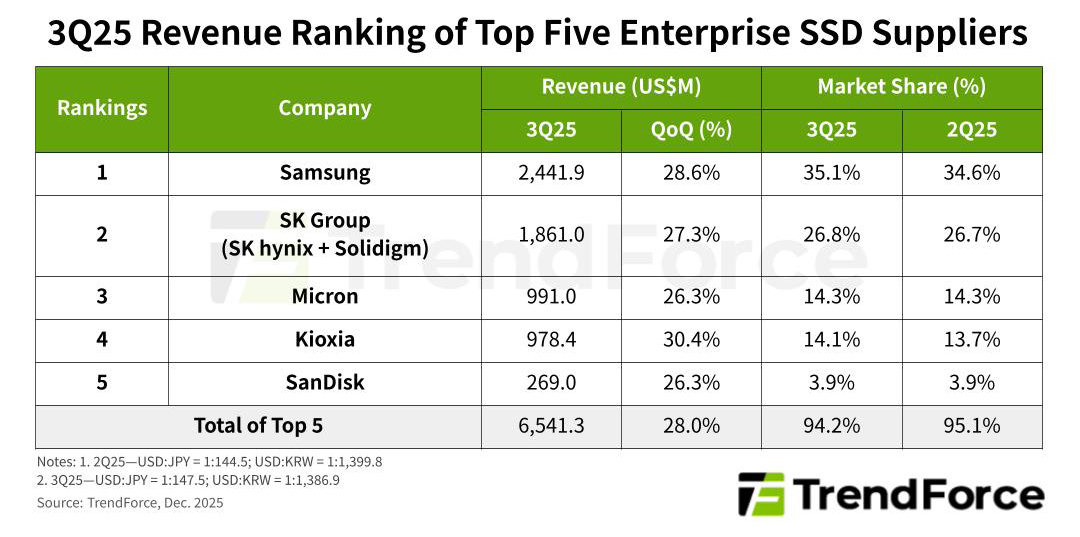

Квартальные продажи корпоративных SSD подскочили на 28 %, установив новый рекордПо данным компании TrendForce, суммарная выручка пяти ведущих поставщиков SSD корпоративного класса в III квартале уходящего года достигла $6,54 млрд, что стало новым рекордом (для 2025-го). Рост по отношению к предыдущему кварталу составил 28 %. Аналитики отмечают, что развитию рынка способствует сектор ИИ, где наблюдается дальнейший переход от обучения больших языковых моделей (LLM) к инференсу. На этом фоне североамериканские поставщики облачных услуг активно масштабируют ИИ-инфраструктуру, закупая высокопроизводительные SSD. Кроме того, отмечено повышение спроса на серверы общего назначения с твердотельными накопителями. Всё это привело к скачку цен на корпоративные SSD, а следовательно, и к увеличению объёма рынка.

Источник изображения: Samsung Лидером отрасли является компания Samsung, которая выигрывает от широкого ассортимента устройств на основе чипов памяти TLC. В III четверти 2025 года продажи южнокорейского поставщика поднялись на 28,6 % по сравнению с предыдущим кварталом, достигнув приблизительно $2,44 млрд. При этом доля Samsung составила 35,1 %. На втором месте в рейтинге располагается SK Group (SK hynix и Solidigm), у которой выручка в квартальном исчислении выросла на 27,3 % — до $1,86 млрд, а доля зафиксирована в размере 26,8 %. Закрывает тройку Micron с $991 млн и прибавкой в 26,3 %: эта компания контролирует 14,3 % отрасли. Далее идут Kioxia и SanDisk с поставками в денежном выражении в объёме $978,4 млн и $269 млн и ростом на 30,4 % и 26,3 %: эти производители удерживают 14,1 % и 3,9 % сектора соответственно. Сообща пять перечисленных компаний занимают 94,2 % глобального рынка SSD корпоративного класса.

Источник изображения: TrendForce Аналитики TrendForce отмечают, что в IV квартале 2025-го ситуация на рынке значительно изменилась. Крупные поставщики чипов флеш-памяти NAND с осторожностью относятся к увеличению производства из-за ранее наблюдавшейся волатильности, в результате чего объём выпуска корпоративных SSD значительно отстаёт от спроса. Вместе с тем облака активно наращивают запасы, опасаясь дефицита SSD, который может негативно сказаться на темпах расширения ИИ-инфраструктуры. Таким образом, прогнозирует TrendForce, средние контрактные цены на корпоративные SSD в последней четверти года вырастут более чем на 25 % по сравнению с предыдущим кварталом, что потенциально может привести к новым рекордным показателям выручки поставщиков данной продукции.

13.12.2025 [15:53], Сергей Карасёв

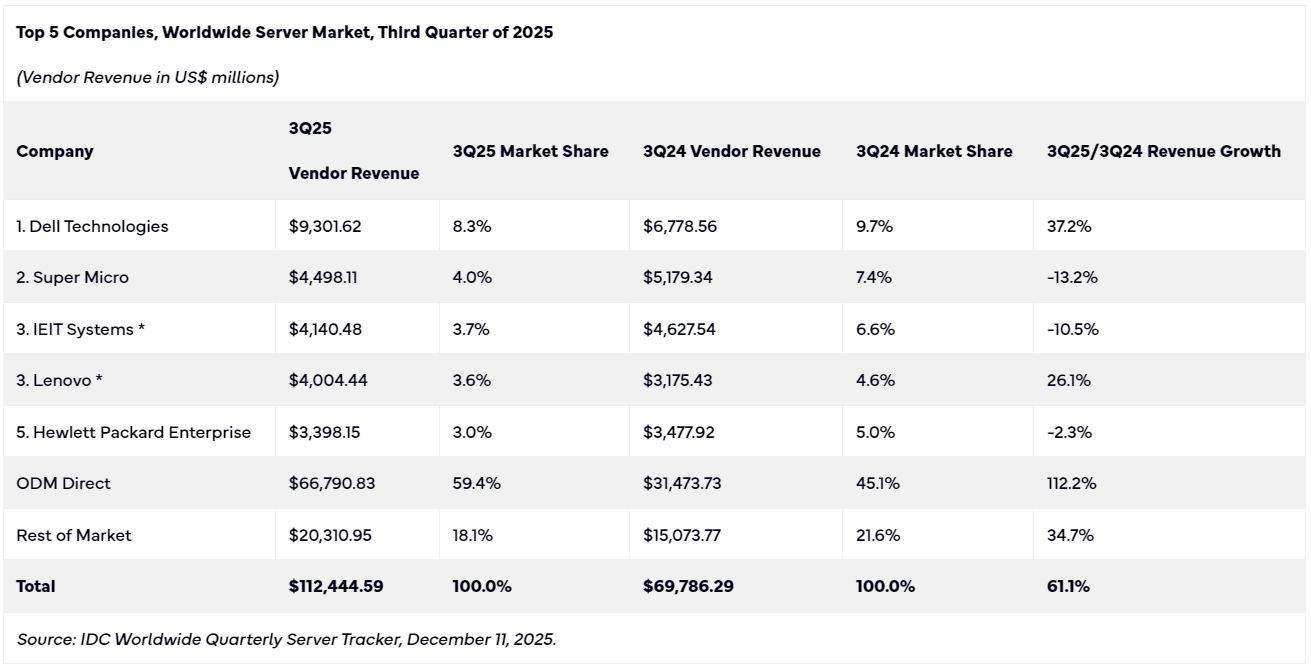

Мировой рынок серверов бьёт рекорды благодаря ИИ: квартальная выручка превысила $110 млрд, а Китай резко нарастил свою долюКомпания International Data Corporation (IDC) обнародовала результаты исследования мирового рынка серверов в III квартале уходящего года. Продажи в денежном выражении достигли рекордных $112,4 млрд: это на 61,1 % больше по сравнению с аналогичным периодом прошлого года, когда отгрузки оценивались в $69,79 млрд. При этом продажи СХД показали минимальный рост год к году. Квартальная выручка от продаж серверов с архитектурой x86 увеличилась на 32,8 % — до $76,3 млрд. Системы с процессорами на других архитектурах принесли производителям $36,2 млрд, показав рост на 192,7 % в годовом исчислении. Более половины от общего объёма отрасли обеспечили серверы, оборудованные ускорителями: на фоне стремительного внедрения ИИ поставки таких машин в денежном выражении поднялись на 49,4 % по сравнению с III четвертью 2024 года.

Источник изображения: IDC С географической точки зрения самые высокие темпы роста продемонстрировали США — плюс 79,1 % в годовом исчислении: этому способствовало увеличение продаж ИИ-серверов на 105,5 %. Канада показала прибавку в размере 69,8 %. В Китае зафиксировано увеличение поставок в денежном выражении на 37,6 %: при этом на КНР пришлась почти пятая часть квартальной выручки в мировом масштабе. В Азиатско-Тихоокеанском регионе (без учёта Китая и Японии) рост составил 37,4 %, в регионе ЕМЕА (Европа, Ближний Восток и Африка) — 31,0 %, в Японии — 28,1 %. В Латинской Америке продажи поднялись на 4,1 %. Рейтинг ведущих поставщиков серверов по итогам III квартала 2025 года возглавляет Dell Technologies с выручкой в размере $9,3 млрд и долей 8,3 %. На втором месте располагается Supermicro с $4,5 млрд и 4,0 %, а замыкает тройку IEIT Systems с $4,14 млрд и 3,7 %. На четвёртой и пятой строках находятся Lenovo и НРЕ, у которых выручка составила соответственно $4,0 млрд и $3,4 млрд, а рыночная доля — 3,6 % и 3,0 %. При этом у всех перечисленных компаний доли сократились по сравнению с III кварталом 2024 года.

13.12.2025 [14:31], Сергей Карасёв

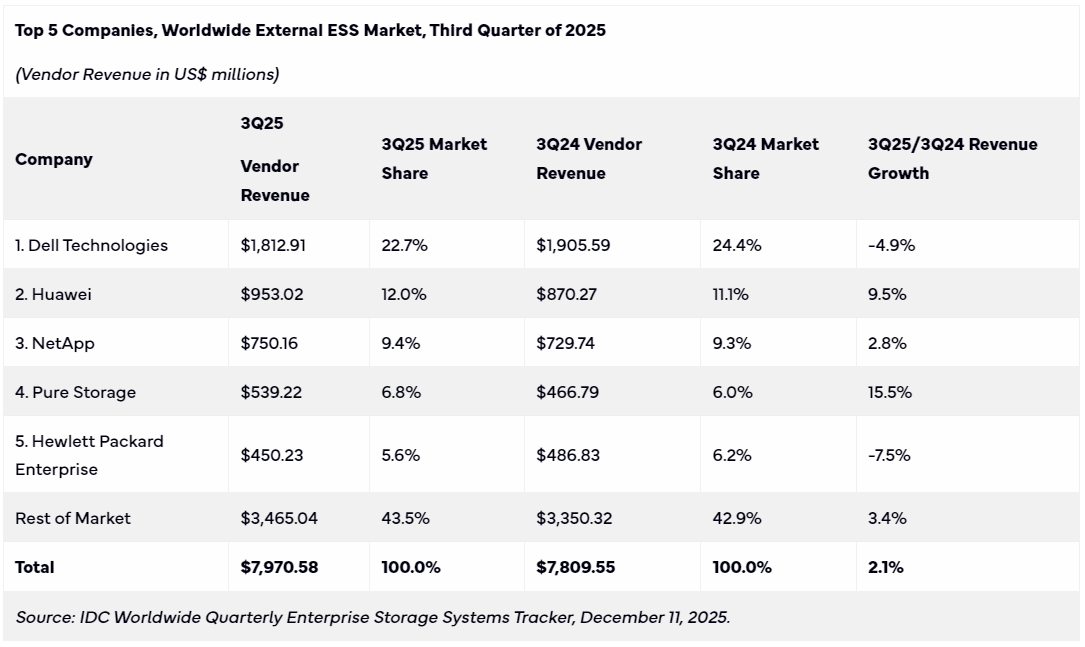

Мировой рынок СХД вырос благодаря спросу на массивы All-Flash, а выиграли от этого Pure Storage, Huawei и NetAppПо данным International Data Corporation (IDC), продажи систем хранения данных (СХД) корпоративного класса в мировом масштабе достигли $7,97 млрд по итогам III квартала текущего года. Это на 2,1 % больше по сравнению с тем же периодом 2024-го, когда объём рынка оценивался в $7,81 млрд. Наибольший рост выручки год к году показали Pure Storage (+15,5 %), Huawei (+9,5 %) и NetApp (+2,8 %), а Dell Technologies (-4,9 %) и HPE (-7,5 %) показали падение Положительная динамика показана благодаря поставкам массивов All-Flash: их продажи в годовом исчислении увеличились в деньгах на 17,6 %. Связано это с растущим спросом на высокопроизводительные системы, ориентированные на ресурсоёмкие задачи в области ИИ. Вместе с тем спрос на гибридные СХД и на решения на базе HDD уменьшился по отношению к III четверти 2024 года на 9,8 % и 6,3 % соответственно.

Источник изображения: Pure Storage В ценовом разрезе доминируют системы среднего класса стоимостью от $25 тыс. до $250 тыс. На такие продукты пришлось 67,5 % продаж, а их поставки увеличились год к году на 8,1 % в денежном исчислении. С другой стороны, спрос на СХД верхнего ценового диапазона (дороже $250 тыс.) снизился на 9,0 %, тогда как продажи изделий начального уровня (дешевле $25 тыс.) упали на 8,0 %.

Источник изображения: IDC С географической точки зрения самый высокий рост отмечен в Японии, Канаде и регионе EMEA (Европа, Ближний Восток и Африка) — на 14,4 %, 12,6 % и 10,5 % соответственно. В Китае продажи поднялись на 9,5 % по отношению к III кварталу прошлого года, в Азиатско-Тихоокеанском регионе (без учёта КНР и Японии) — на 8,6 %. В Латинской Америке произошло снижение на 0,9 %, тогда как в США рынок сократился на 9,9 %. Лидером сектора является Dell Technologies с выручкой в размере $1,81 млрд и долей в 22,7 %. На втором месте располагается Huawei с $953,02 млн и 12,0 %, а замыкает тройку NetApp с $750,16 млн и 9,4%. Четвёртая строка в рейтинге досталась Pure Storage, продажи которой составили $539,22 млн, рыночная доля — 6,8 %. На пятой позиции находится НРЕ с $450,23 млн и 5,6 %. Все прочие отраслевые игроки вместе взятые получили $3,47 млрд, заняв 43,5 %.

10.12.2025 [18:14], Руслан Авдеев

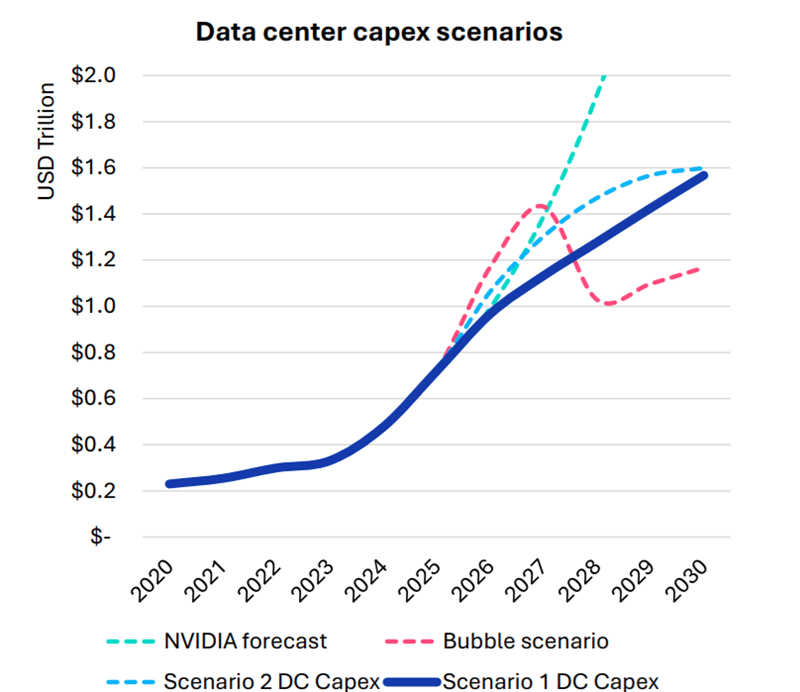

Omdia: капитальные затраты на ЦОД вырастут до $1,6 трлн к 2030 году — если раньше не лопнет ИИ-пузырьСогласно прогнозам аналитиков Omdia, капитальные затраты на дата-центры будут расти на 17 % ежегодно до 2030 года. В итоге они достигнут $1,6 трлн, а ограничения в цепочках поставок вызовут рост цен на компоненты вычислительной инфраструктуры. В своём последнем обзоре рынка облаков и дата-центров (Cloud and Data Center Market Snapshot) компания сообщила, что инвестиции в ИИ-инфраструктуру продолжают расти быстрыми темпами, хотя разговоры о том, что на рынке формируется готовый лопнуть пузырь, не утихают. Впрочем, уровень внедрения ИИ пока остаётся относительно низким, в будущем ожидается, что вырастет как количество пользователей, так и средняя интенсивность использования ими ИИ-инструментов. В то же время ИИ-модели становятся всё более громоздкими и используют больше вычислительных ресурсов для инференса. В результате операторы наращивают производительность инфраструктуры. Вместе с этим растёт потребление электроэнергии, увеличивается энергетическая плотность серверов, стоек и самих дата-центров. Окупятся ли все эти гигантские инвестиции, никто пока точно сказать не может. Bain & Company полагает, что к 2030 году доходы отрасли должны вырасти до $2 трлн/год, чтоб окупить прогнозируемый уровень инвестиций. Окупаемость затрат под вопросом как для поставщиков услуг, так и для пользователей. Как сообщает The Register, на днях представители ряда технологических компаний заявили, что ИИ — не пузырь, не находя аналогий с крахом «доткомов».

Источник изображения: Omdia Omdia рассмотрела четыре сценария развития рынка:

Рост расходов на ЦОД обусловлен и увеличением поставок серверов, цикл обновления которых начался в 2025 году и продолжится 6–8 кварталов. Ранее Omdia сообщала, что крупные операторы ЦОД, в основном гиперскейлеры, откладывали замену серверов разных типов. Новые серверы способны заменить оборудование сразу нескольких поколений. При этом ожидается, что к 2030 году серверы с Blackwell будут ещё в ходу. Рост инвестиций ожидается во всех сегментах, включая ниши неооблаков (CoreWeave, Nebius, xAI и др.), колокейшн-провайдеров первого и второго уровней, гиперскейлеров и корпоративных пользователей.

Источник изображения: Omdia Ограничения в цепочках поставок ведут к росту стоимости некоторых компонентов, например, памяти. По данным источников The Register, это, вероятно, приведёт к росту цен на серверы на 15 %. Omdia утверждает, что новые ЦОД, вероятно, будут проектироваться не так, как сегодня — спрос на ИИ приводит к быстрой смене внутренней инфраструктуры. Это касается всех компонентов, от микросхем до серверов и стоек, систем терморегуляции, распределения энергии, резервного питания и др. В докладе имеются рекомендации на будущее как для вендоров, так и для пользователей. Кроме того, Omdia прогнозирует, что, несмотря на спекуляции относительно ИИ-пузыря, быстрое внедрение ИИ-технологий и инвестиции продолжатся, а мощности по-прежнему будут в дефиците.

11.11.2025 [21:00], Владимир Мироненко

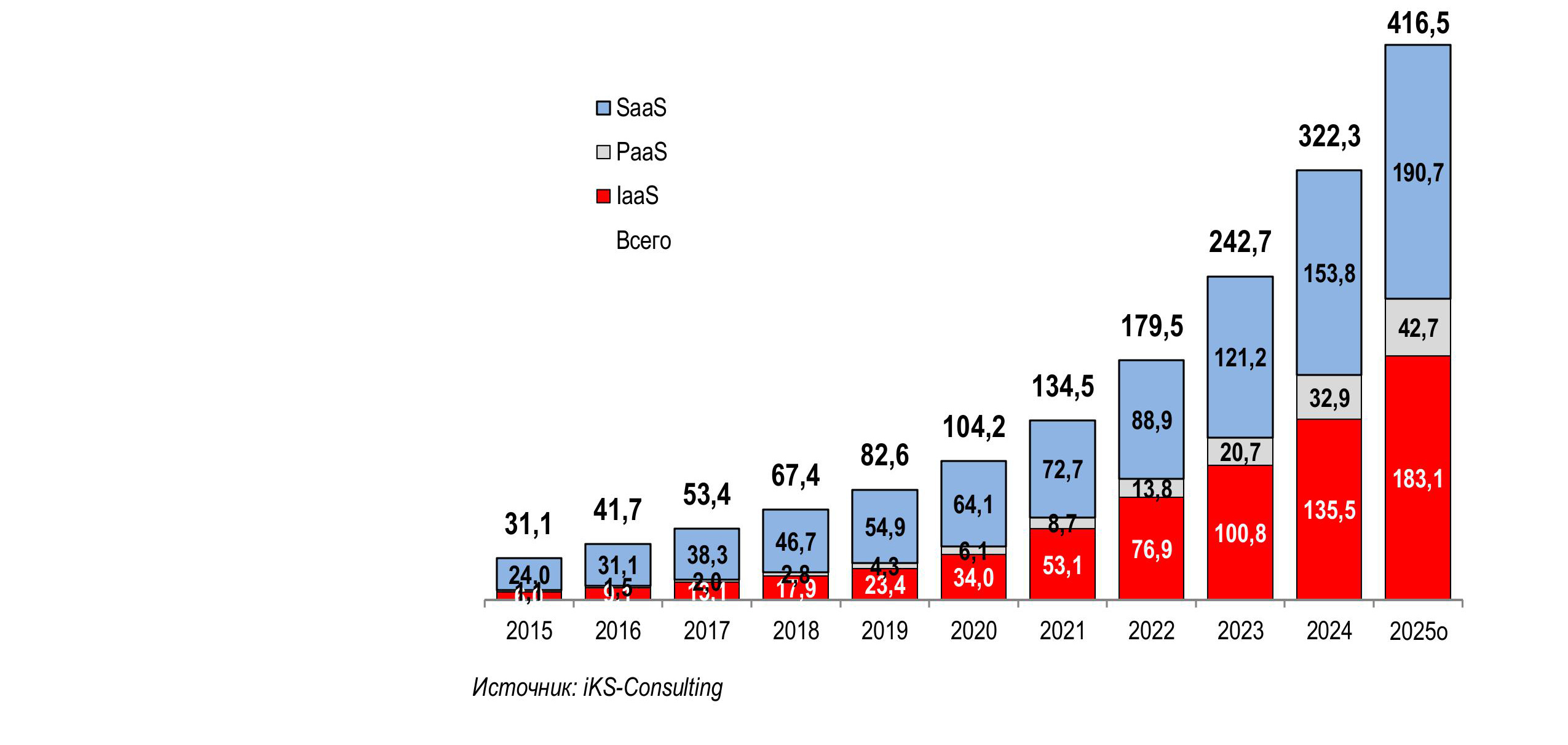

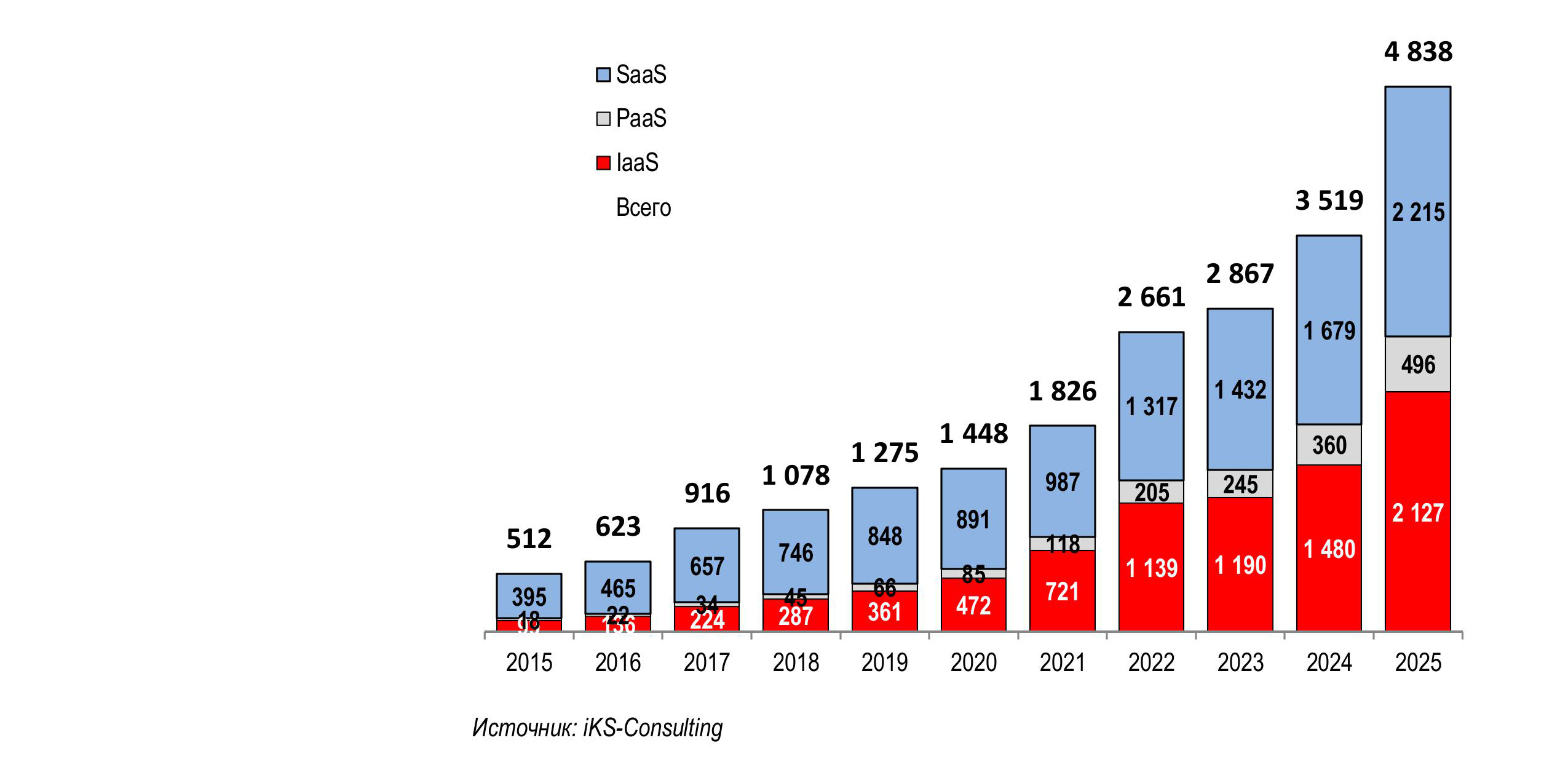

iKS-Consulting: российский рынок облачных сервисов вырастет в 2025 году до 416,5 млрд рублейКомпания iKS-Consulting опубликовала отчёт, посвящённый результатам исследования «Российский рынок облачный инфраструктурных сервисов 2025», целью которого была оценка текущего состояния и динамики развития отечественного рынка облачных услуг, а также анализ конкурентной ситуации и позиций ведущих игроков рынка. В ближайшие пять лет облачный рынок в России будет расти высокими темпами и к 2030 году достигнет 1,2 трлн руб. при среднегодовых темпах роста в 24,4 %, прогнозируют в iKS-Consulting. В отчёте указаны результаты анализа рынка сегмента IaaS и PaaS в публичных и гибридных облаках. Ранее рассматриваемый в едином отчёте по облачным услугам сегмент SaaS (аренда ПО и приложений) был выделен в отдельное исследование. Исследование было проведено в августе-ноябре 2025 года. Как указано в отчёте, в 2025 году на российском рынке облачных услуг сохраняются тренды, сложившиеся в предыдущие годы, включая активный рост и трансформацию, обусловленные импортозамещением, развитием ИИ и повышением требований к безопасности. В основе роста рынка лежит расширение областей цифровизации и рост уровня проникновения аутсорсинга в ИТ-инфраструктуру. Также продолжающаяся цифровая трансформация экономики сопровождается внедрением ИИ-технологий в различные бизнес-процессы.

Источник изображений: iKS-Consulting Рынок облачных услуг (IaaS, PaaS и SaaS) в России в 2015-2025 гг., млрд руб. Уход из России западных гиперскейлеров ускорил переход на российские облачные решения и вызвал высокий спрос на услуги по миграции с зарубежных облачных платформ на отечественные решения, что потребовало аудита инфраструктуры и переноса данных. Также спрос на высокотехнологичные платформы потребовал активного развития отечественных разработок в области IaaS, PaaS и SaaS-платформ, в первую очередь, для госсектора, сферы финансов и для критически важной инфраструктуры.

Рынок облачных услуг (IaaS, PaaS и SaaS) в России в 2015-2025 гг., $ млн Начавшийся в 2022 году процесс перехода в облака российских провайдеров продолжается в текущем. В настоящее время, как следует из результатов опроса участников рынка, вопросы поставок облачными провайдерами решены, хотя сроки и условия поставки стали менее комфортными для покупателей. Также отмечен значительный рост роли государственного заказчика (B2G) на российском ИТ-рынке, что обусловлено централизованной политикой по миграции органов власти на единую облачную инфраструктуру и развитием цифровых госуслуг.

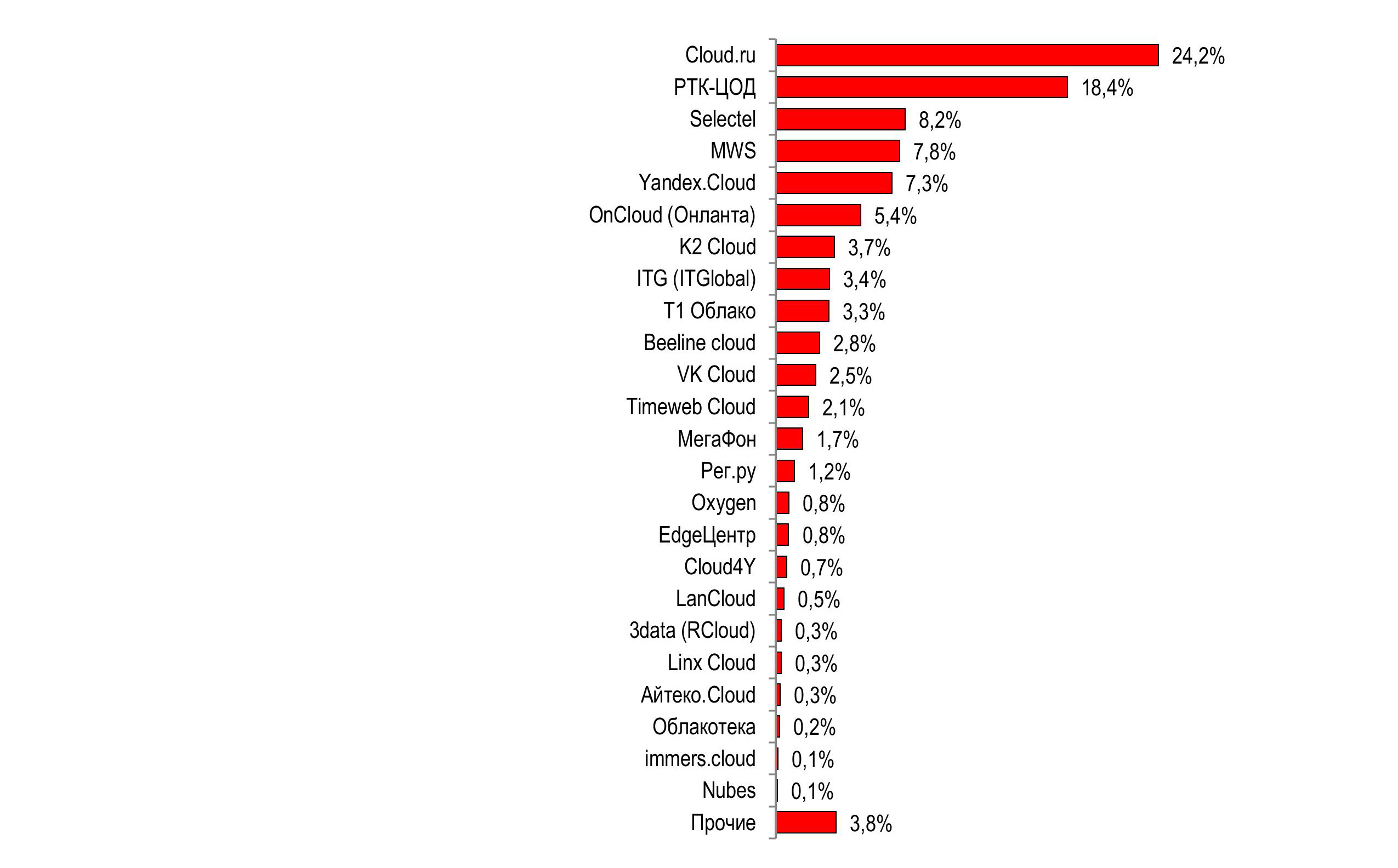

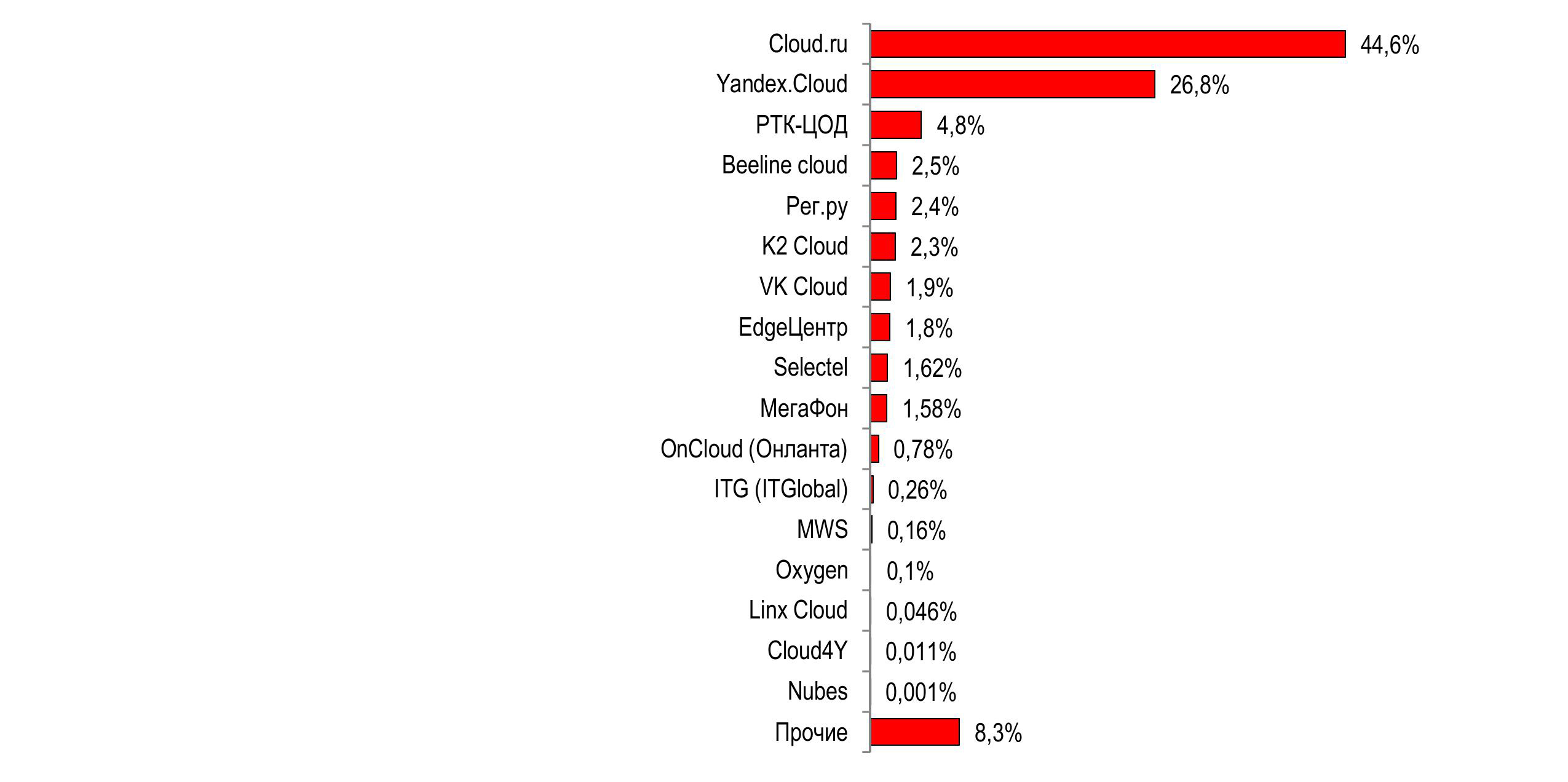

Итоговый рейтинг ТОП-24 на рынке IaaS, 2024 г., % выручки Некоторые компании начинают активно развивать собственную ИТ-инфраструктуру: строят частные облака, как полностью на собственной инфраструктуре, так и с использованием предложений облачных провайдеров. По мнению исследователей iKS-Consulting, этот тренд сохранится в ближайшие годы, сдерживая развитие сегмента публичных облаков. Неопределённость экономической перспективы делает аренду облака более предпочтительным вариантом, чем инвестиции в собственную инфраструктуру (on-premise). В пользу этого выбора свидетельствует и фактор высокой цикличности спроса на ресурсы при обучении и использовании больших языковых моделей (LLM), утверждают исследователи.

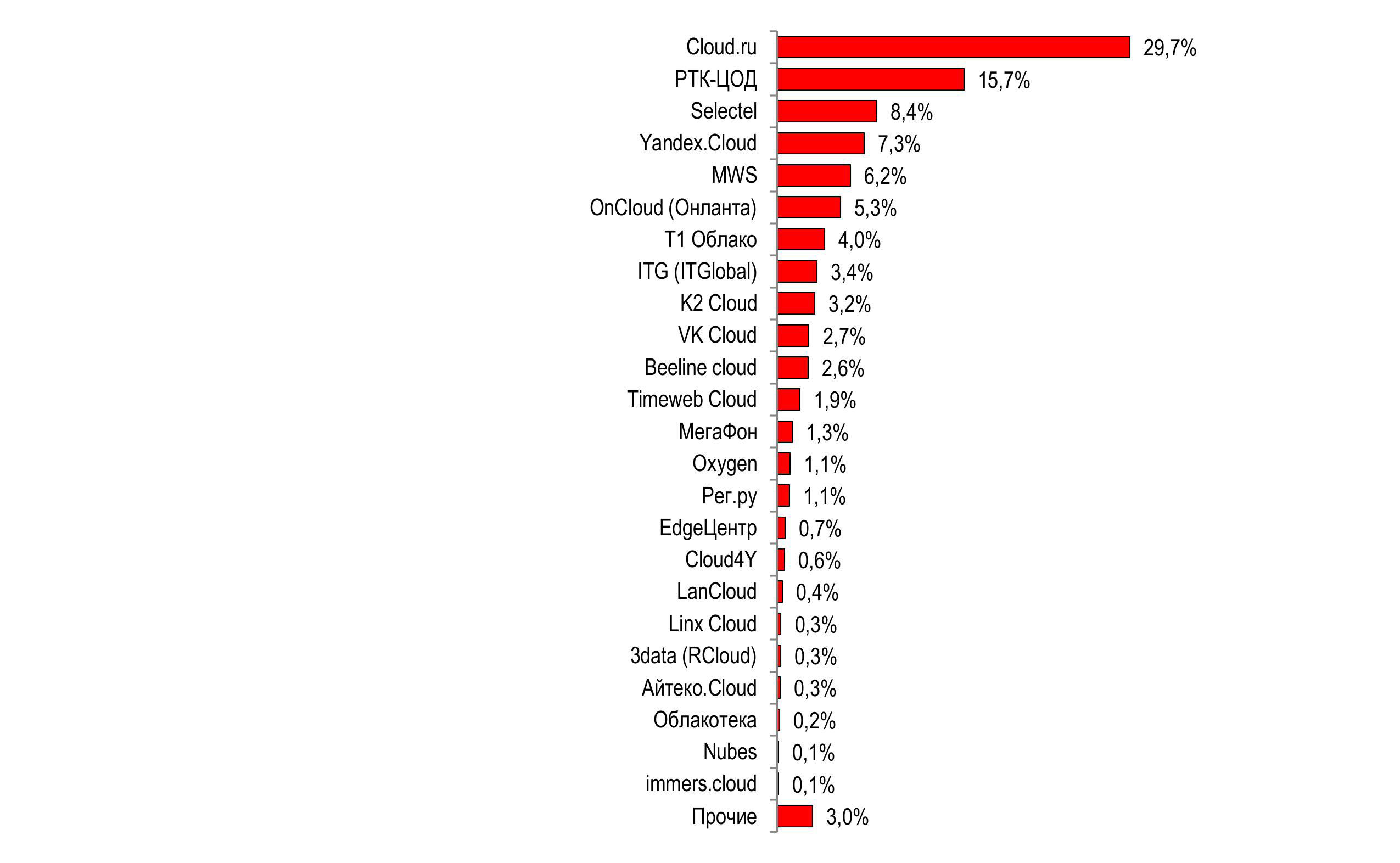

Предварительный рейтинг игроков IaaS в 2025 году, % выручки По оценкам iKS-Consulting, объём российского рынка облачных сервисов, включая IaaS, PaaS и SaaS, в 2024 году увеличился в годичном исчислении на 32,8 % до 322,3 млрд руб. Предполагается, что в 2025 году рынок составит 416,5 млрд руб. или $4,84 млрд (рост год к году на 29,2 и 37,5 % соответственно). В числе факторов роста рынка в 2024–2025 гг. исследователи назвали:

Итоговый рейтинг игроков PaaS в 2024 году, % выручки Крупнейшими игроками рынка IaaS в 2024 года были компании Cloud.ru, ГК «РТК-ЦОД», Selectel, MWS и Yandex Cloud с 66 % всей выручки от услуг IaaS в публичных и гибридных облаках. Вышедшая в лидеры Cloud.ru значительно увеличила долю рынка за счёт предоставления услуг, связанных с ИИ, а также услуг в публичных и гибридных облаках. Сместившаяся на второе место ГК «РТК-ЦОД» имеет собственную сеть дата-центров, являясь крупнейшим игроком на рынке коммерческих ЦОД и предлагая услуги колокации в Москве, Санкт-Петербурге и многих других городах РФ.

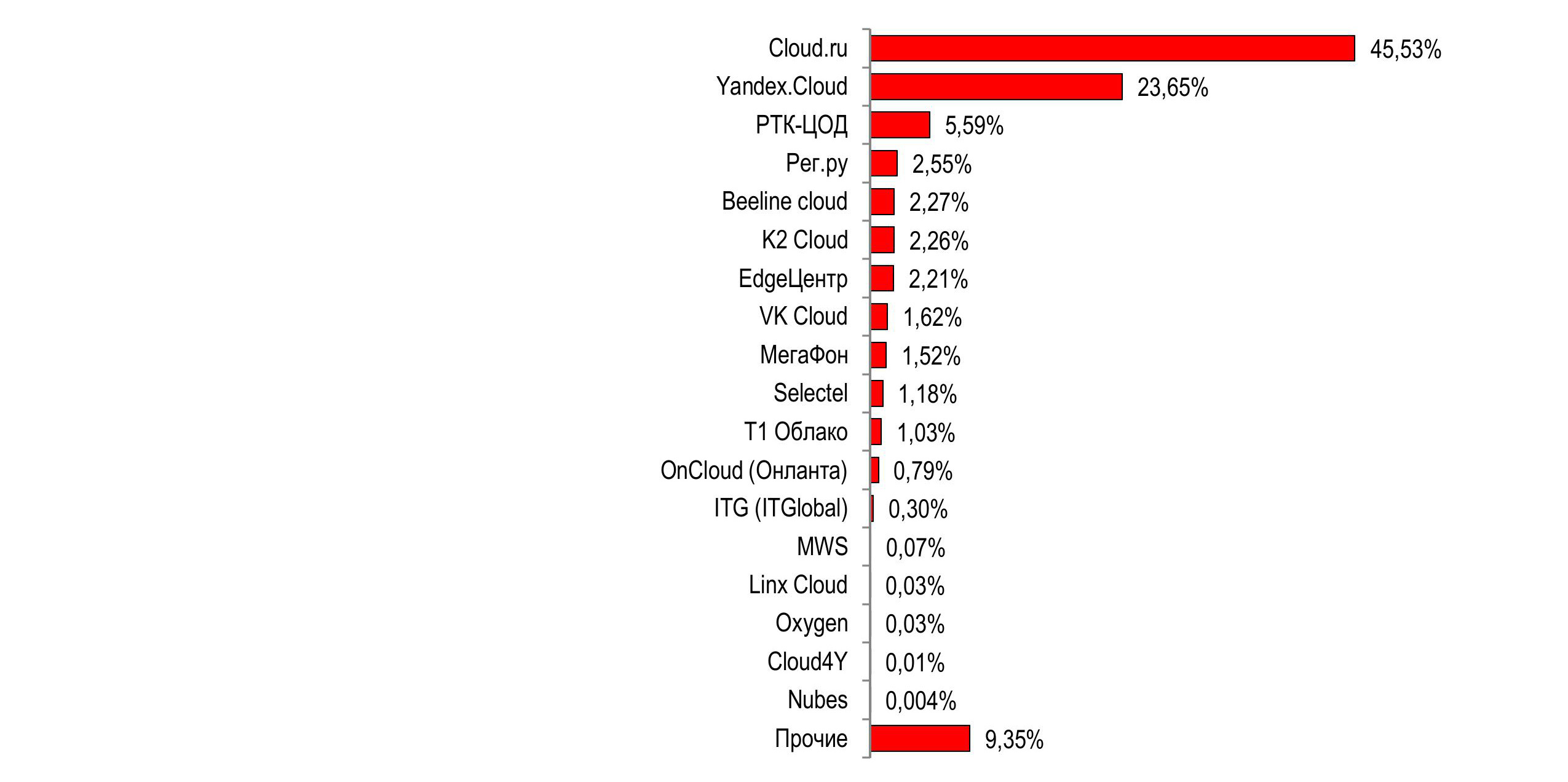

Предварительный рейтинг игроков PaaS в 2025 году, % выручки На рынке PaaS, составившем в 2024 году 33 млрд руб., лидируют Cloud.ru с долей рынка 45,53 % и Yandex.Cloud (23,65 %). Драйвером роста Cloud.ru является доступ к сервисам для создания и работы с ИИ-моделями, облачные сервисы для реализации отраслевых сценариев и разработки. В свою очередь Yandex.Cloud предлагает платформы для баз данных и услуги по управлению кластерами Kubernetes. Обе компании также лидируют в сегменте синтеза и распознавания речи и изображений.

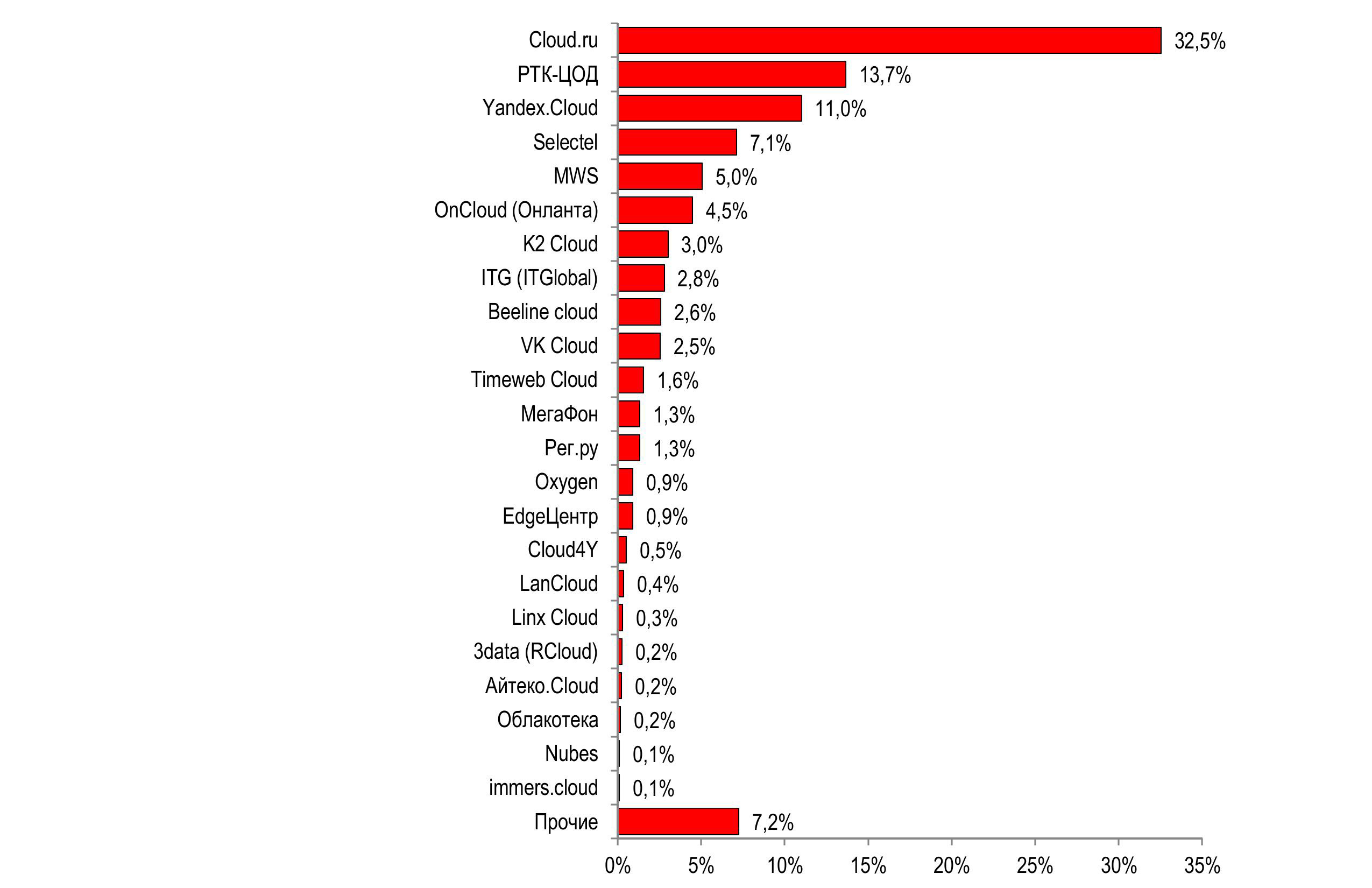

Предварительный рейтинг ТОП-20 на рынке IaaS+PaaS, 2025 г., % выручки Согласно прогнозу iKS-Consulting, в 2025 году по совокупной выручке от услуг IaaS и PaaS первые два места останутся за лидерами сегмента IaaS — Cloud.ru и «РТК-ЦОД». Третье место у Yandex Cloud благодаря высоким темпам роста в обоих сегментах рынка. Замыкают пятёрку Selectel и МWS. Суммарно на первую пятёрку приходится около 70 % рынка.

05.11.2025 [11:51], Руслан Авдеев

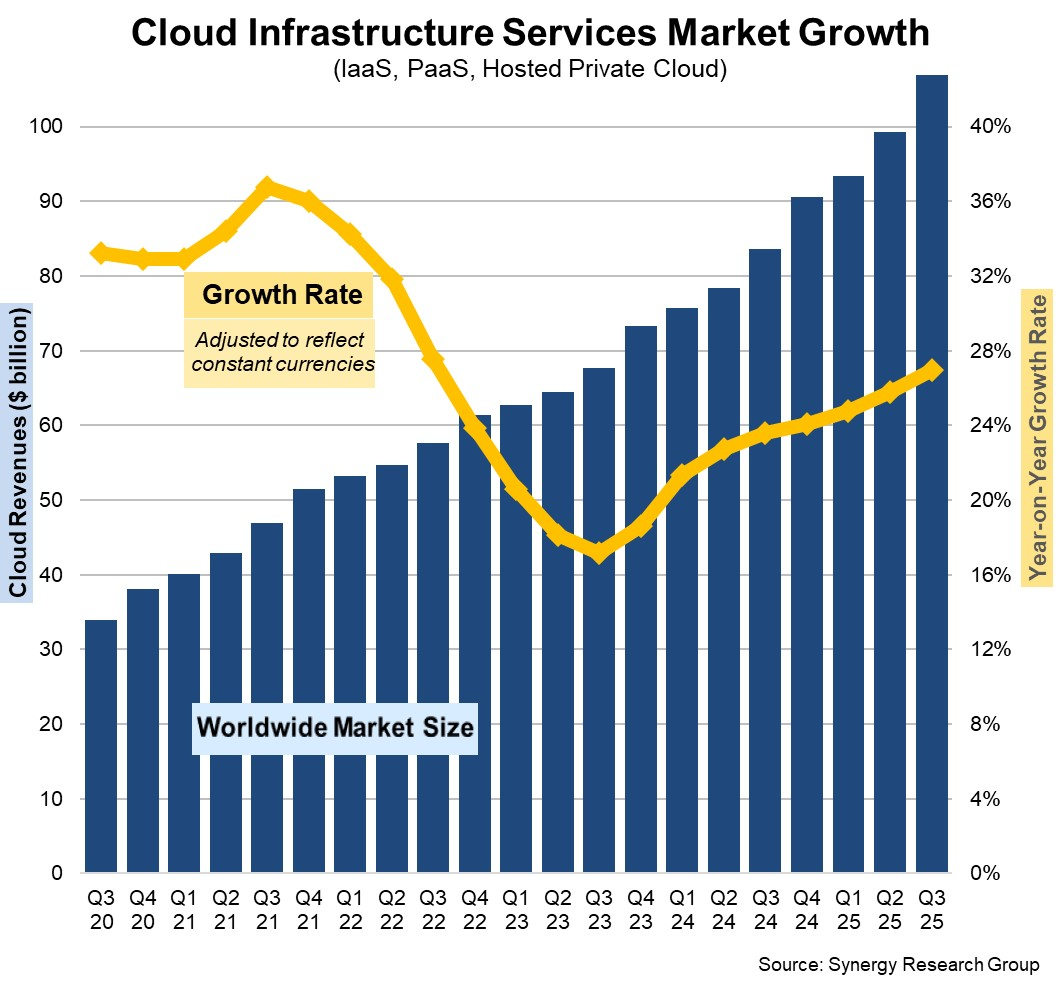

Synergy Research: квартальные затраты компаний на облачную инфраструктуру выросли на рекордные $7,5 млрдСогласно отчёту Synergy Research Group, расходы корпоративных клиентов на облачную инфраструктуру растут рекордными темпами. В текущем квартале они увеличились на $7,5 млрд (квартал к кварталу) — такого прежде не было. В сравнении с аналогичным периодом прошлого года рост составил 28 %, при этом рост показателей год к году происходит уже восьмой квартал подряд. В Synergy отмечают, что основной драйвер роста — генеративный ИИ, в этом сегменте лидером выступает Amazon. Впрочем, как утверждает Synergy, бизнес Microsoft и Google растёт в облачной сфере более быстрыми темпами. Доли рынка AWS, Microsoft и Google составляют 29 %, 20 % и 13 % соответственно. Сравнительно невысокие темпы роста недавно отмечались самой AWS, но компания крупнее конкурентов в облачном бизнесе. В III квартале выручка AWS составила $33 млрд. Для сравнения, Google Cloud заработала лишь $15,16 млрд. Общая выручка Microsoft от облачных решений составила $49,1 млрд. При этом выручка от Intelligent Cloud (в т.ч. Azure) принесла $30,9 млрд. Быстрее всего растут бизнесы провайдеров второго эшелона: CoreWeave, OpenAI, Oracle, Databricks и Huawei. При этом OpenAI и Databricks технически облачными провайдерами не являются, поскольку сами пользуются услугами компаний вроде CoreWeave. Последняя стала, пожалуй, самым значимым неооблаком и уже зарабатывает по $1 млрд в квартал.

Источник изображения: Synergy Как сообщает Synergy, объём рынка IaaS, PaaS и частных облаков (hosted) за квартал составил порядка $106,9 млрд, а выручка за последние двенадцать месяцев — $390 млрд. В основном заработок пришёлся на PaaS и IaaS. Наилучший рост рынка зарегистрирован в Индии, Австралии, Индонезии, Ирландии, Мексике и Южной Африке. Но крупнейшим рынком остаются США, по своим показателям они превосходят весь Азиатско-Тихоокеанский регион. Рынок США в III квартале вырос на 27 %. Европейские лидеры — Великобритания и Германия, самый быстрый рост — в Ирландии, Испании и Италии. В целом, как констатируют эксперты, показатели за III квартал очень впечатляют. Высокие результаты показали все ведущие облачные провайдеры, китайский рынок тоже растёт, а неооблака оказывают на рынок в целом ощутимое влияние. Драйвером роста остаётся генеративный ИИ — так, сегмент GPUaaS растёт более чем на 200 % ежегодно. По мнению экспертов, прогноз на ближайшие годы для облаков весьма благоприятен.

03.11.2025 [14:07], Сергей Карасёв

Gartner: объём мирового IT-рынка в 2026 году впервые превысит $6 трлнПо оценкам компании Gartner, в 2025 году затраты на глобальном IT-рынке составят около $5,54 трлн. Это будет соответствовать росту примерно на 10 % по отношению к предыдущему году. Наиболее быстро развивается сегмент дата-центров, что связано со стремительным расширением сектора ИИ. Аналитики учитывают расходы на ЦОД, электронные устройства, ПО корпоративного класса, IT-сервисы и телекоммуникационные сервисы. В 2025 году самые высокие темпы роста отмечены в области дата-центров — +46,8 % в годовом исчислении с итоговым результатом $489,45 млрд. Столь значительная динамика объясняется большими расходами гиперскейлеров и облачных провайдеров на серверы с дорогостоящими ИИ-ускорителями и высокопроизводительные СХД.

Источник изображения: Google Продажи ПО корпоративного класса по сравнению с 2024 годом поднялись на 11,9 % — до $1,24 трлн. IT-сервисы в 2025-м принесут около $1,72 трлн, что на 6,5 % больше по сравнению с предыдущим годом. Затраты в сфере телекоммуникационных сервисов оцениваются в $1,3 трлн — +3,8 % год к году. Продажи электронных устройств поднимутся на 8,4 % — до $783,16 млрд. В 2026 году, полагают эксперты Gartner, объём мирового IT-рынка впервые превысит $6 трлн, достигнув $6,08 трлн. При этом отгрузки оборудования для дата-центров в годовом исчислении увеличатся на 19 % — до $582,45. В сегменте корпоративного ПО ожидается рост на 15,2 % — до $1,43 трлн. IT-сервисы, как прогнозируется, в 2026 году принесут $1,87 трлн, что будет соответствовать прибавке в размере 8,7 % по отношению к 2025-му. Объём сектора телекоммуникационных сервисов расширится на 4,5 %, достигнув $1,36 трлн. Продажи электронных устройств принесут $836,28 млрд — +6,8 % по отношению к 2025 году.

02.11.2025 [12:06], Сергей Карасёв

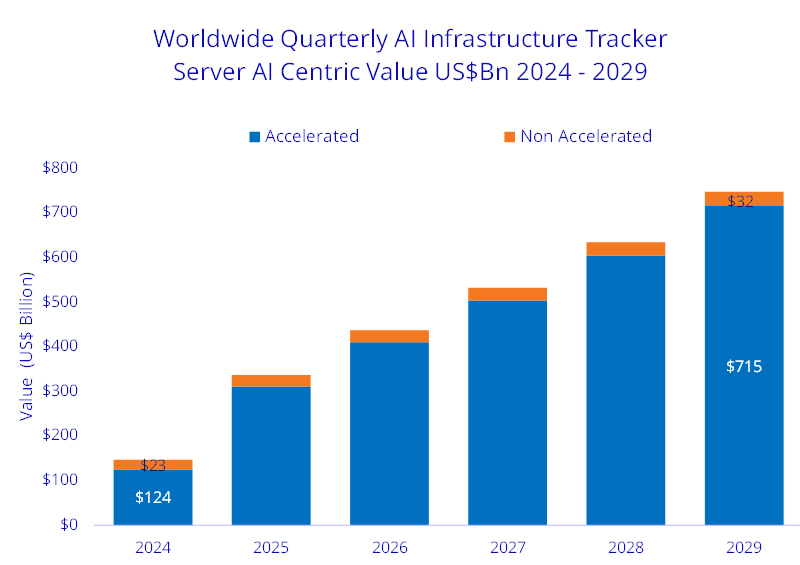

IDC: квартальные расходы на ИИ-инфраструктуру превысили $80 млрд, но закупались в основном гиперскейлеры и облакаКомпания International Data Corporation (IDC) обнародовала результаты исследования глобального рынка инфраструктур для задач ИИ по итогам II квартала 2025 года, а также сделала прогноз до 2029-го. Аналитики полагают, что сектор продолжит демонстрировать стремительный рост. Обнародованные данные учитывают отгрузки серверов и СХД для ИИ-платформ. В период с апреля по июнь включительно продажи такого оборудования в денежном выражении достигли $82 млрд. Это на 166 % больше по сравнению с аналогичным периодом 2024-го, когда отгрузки оценивались приблизительно в $30,8 млрд. На системы для облачных и общедоступных сред пришлось 84,1 % от общих затрат на ИИ-инфраструктуру во II квартале 2025-го. Гиперскейлеры, поставщики облачных и цифровых услуг обеспечили 86,7 % всех расходов за рассматриваемый период.

Источник изображения: IDC Вклад серверов в общие продажи в денежном выражении достигает 98 %, а рост в годовом исчислении зафиксирован на уровне 173,2 %. При этом доминируют системы с ИИ-ускорителями: они обеспечили 91,8 % от суммарной выручки на рынке ИИ-инфраструктур, продемонстрировав рост на 207,3 % по отношению к 2024 году. С географической точки зрения лидируют США, вклад которых в общий объём отрасли во II четверти 2025 года составил 76 %. Далее следуют Китай с 11,6 %, Азиатско-Тихоокеанский регион и Япония с 6,9 %, а также EMEA (Европа, Ближний Восток и Африка) с 4,7 %. IDC прогнозирует, что в течение следующих пяти лет Китай будет показывать самые высокие среднегодовые темпы роста — плюс 41,5 %. В США этот показатель ожидается на уровне 40,5 %, в регионе EMEA — 17,3 %, в Азиатско-Тихоокеанском регионе и Японии — 14,3 %. В целом, по данным IDC, к 2029 году расходы на инфраструктуру ИИ в мировом масштабе достигнут $758 млрд. При этом 94,3 % от общего объёма расходов, или $715 млрд, придётся на серверы, оснащённые различными ИИ-ускорителями.

22.10.2025 [14:13], Руслан Авдеев

Oracle и OpenAI помогли поставить новый рекорд на рынке ЦОД США: в III квартале было арендовано больше мощностей, чем за весь 2024 годТолько в III квартале 2025 года гиперскейлерами арендовано больше мощностей дата-центров в США, чем за весь 2024 год. В отчёте TD Cowen указывается, что рекордный объём аренды ЦОД достиг 7,4 ГВт, а портфель будущих сделок составляет порядка 10,2 ГВт, сообщает Datacenter Dynamics. Это самый большой рост спроса за всю историю отрасли. Совокупный объём аренды гиперскейлерами за текущий год составит приблизительно 11,3 ГВт, тогда как за весь 2024 год он составил 7 ГВт. При поквартальном учёте рост ещё заметнее — во II квартале 2025 года было арендовано всего 2 ГВт. Огромную долю рынка заняла Oracle. В III квартале она арендовала порядка 5,4 ГВт на нескольких площадках, мощности предназначены в основном для OpenAI. В TD Cowen отмечают, что Oracle и OpenAI являются основными драйверами спроса, но значительно активнее, чем раньше, ведут себя и Google, Meta✴, Microsoft, AWS, а также Anthropic.

Источник изображения: Point3D Commercial Imaging Ltd./unsplash.com Google ведёт переговоры об аренде гигаваттных масштабов, Meta✴ ведёт переговоры об аренде гигаваттных мощностей помимо площадки в Луизиане, Anthropic активно работает над гигаваттными проектами отдельно от Amazon (AWS) и Google. Microsoft наращиваетнедостающие мощности за счёт внешних арендаторов и масштабирования облачного бизнеса. Наконец, Amazon (AWS) активно масштабирует Project Rainier. Второе место в рейтинге TD Cowen заняла Google, которая арендовала 600 МВт только в III квартале, на третьем — Anthropic с показателем 528 МВт за квартал. В начале июня TD Cowen сообщала, что аренда ЦОД возвращается к значительным масштабам после замедления в начале 2025 года. Amazon и Microsoft отложили или отменили проекты ЦОД, но утверждали, что это не является признаком общей системной проблемы. Тем временем Oracle активно анонсирует новые запланированные мощности, в том числе — очередную облачную сделку с OpenAI на сумму $300 млрд.

16.10.2025 [14:33], Руслан Авдеев

АЭК: производство оптоволоконных кабелей в России упало на четвертьВ I полугодии 2025 года выпуск оптоволоконных кабелей в России в натуральном выражении (в километрах волокна) сократился на 25 % до 1 млн км, в денежном — на 17 %. Производство кабеля в километрах тоже сократилось, на 14 % до 71 тыс км. По мнению экспертов, это обусловлено снижением капитальных вложений телеком-операторов, а также тем, что аналогичная китайская продукция, субсидируемая правительством КНР, дешевле, сообщает «Коммерсантъ» со ссылкой на данные ассоциации «Электрокабель» (АЭК). По данным АЭК, это связано с «макроэкономической турбулентностью», снижающей инвестиционную активность потребителей оптоволокна с сокращением выделяемых на него бюджетов. В результате общий объём закупок снизился, но на маловолоконные кабели «последней мили», наоборот, вырос. В некоторой степени на показатели повлиял и перенос финансирования проекта TEA NEXT на 2026 год, хотя в «Ростелекоме» утверждают, что кабель для него поставлен в полном объёме. Строительство кабельной магистрали от восточных до западных границ России началось в 2020 году, предполагались ответвления до границ с Монголией и Китаем. В 2024 году ожидалось, что ВОЛС дотянется до Южной Кореи.

Источник изображения: Google По статистике АЭК, за первые пять месяцев 2025 года на 8 % вырос импорт оптоволоконных кабелей, составив $28,7 млн. При этом КНР поставила на 50 % больше, Белоруссия — на 25 % меньше, на $4,9 млн. В то же время рост экспорт из России — поставки в Казахстан составили $2,4 млн (+77 %), в Узбекистан — $1,9 млн (+24 %), в Белоруссию — $1,2 млн (+100 %). Большинство телеком-операторов статистику не комментирует, но в «МегаФоне» заявили, что активное сотрудничество организовано только с партнёрами из России и Беларуси, на последнюю приходится около 35 % закупок. Как заявил представитель российского производителя кабеля «Инкаб», текущий спад на рынке стал следствием общим снижением инвестиционной активности в России и для преодоления спада необходимо поддержать проекты в смежных отраслях, напрямую не связанных с телеком-индустрией — для создания умных городов и промышленных сетей, пишет «Коммерсантъ». По данным источников «Коммерсанта», спад производства связан с сокращением инвестиционных программ и объёмов прокладки, что стимулирует «шеринг» ресурсов и инфраструктуры. Ранее сообщалось о росте популярности аренды в России «тёмного» оптоволокна, временно не используемого владельцами. В июле появилась информация, что «Россети» за десять лет намерены заменить пришедший в неудовлетворительное состояние подвес ВОЛС единой оптоволоконной линией. |

|